Proč vůbec investovat ? Někdo si chce spořit do důchodu, někdo odkládá peníze dětem. Důvodů je mnoho, ale hlavní by měl být ochránit své peníze před znehodnocením. Představte si, že máte na účtě 1 mil. korun. Na co by Vám v roce 2010 stačilo 1 000 000 korun, na to byste v roce 2021 potřebovali 1 247 373 korun. Průměrná meziroční inflace těchto letech dosahovala hodnoty 2,03%. Představte si tedy, že v roce 2022 bude průměr meziroční inflace 10%. Co to udělá s Vašimi úspory a jaké možnosti máte na to je ochránit se dozvíte v tomto článku.

Obsah

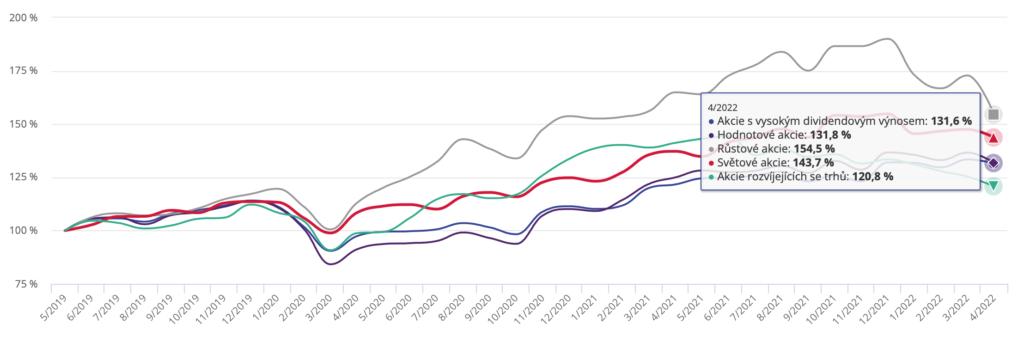

Akcie

Nemovitosti

Nemovitosti se dají označit za zajímavou konzervativní investici. V Česku je jich momentálně nedostatek a tomu odpovídá i jejich cena, která neustále šplhá nahoru. Češi i Slováci obecně vnímají investice do nemovitostí jako nejlepší investici, protože jsme toto myšlení převzali z minulých generací.

Odhadovat budoucí vývoj nemovitostního trhu je velmi těžký úkol a bohužel nikdo nemá křišťálovou kouli. Vysoké úrokové sazby snižují poptávku po hypotékách a ještě budou delší dobu nejspíše pokračovat. Každopádně je investice do nemovitosti stále velmi atraktivní a v této době možná jedna z nejlepších řešení. Ekonomové používají pro aktuální situaci termín „stagflace“ (stagnující ekonomika+inflace)a právě v této době se ukazují jako nejlepší investiční řešení nemovitosti.

Pokud ale nemáte dostatek peněz na koupi investiční nemovitosti, tak Vám zbývají 2 možnosti. Ta první je požádat o hypotéku, koupit nemovitost a nájemník Vám bude splácet měsíční splátku úvěru, to se musí ale důkladně propočítat. Po doplacení hypotéky, tak máte pasivní příjem z nájmu a nemovitost, která zároveň roste na tržní ceně (za minulých 10 let přibližně 10% ročně). Druhou možností jsou realitní fondy.

Realitní fond

Je typ podílového fondu, který investuje do korporátních nemovitostí (u většiny případů). Nabízí poměrně stabilní zhodnocení a investice od malých částek. Je však potřeba dát si pozor, protože se na trhu vyskytuje více společností, které tyto fondy spravují. Covidová pandemie navíc ukázala, že velké společnosti dokáží své zaměstnance efektivně nechávat na home office, což může (ale nemusí) zapříčinit zmenšování prostor, nebo výpovědi nájemních smluv. Znovu zde tedy platí pravidlo diverzifikace a to napříč typy nemovitostí, jako jsou komerční prostory, historické vily, průmyslové budovy atd… Díky tomu se realitní fondy mají v případných nesnázích o co opřít.

Výhody:

+Časový test

+Nižší vstupní investice

+Aktivní správa nemovitostí

+Stabilní zhodnocení

Nevýhody:

-Většinou bez pasivního příjmu (nájemné)

-Nižší zhodnocení než investiční nemovitosti

-Poplatky za správu

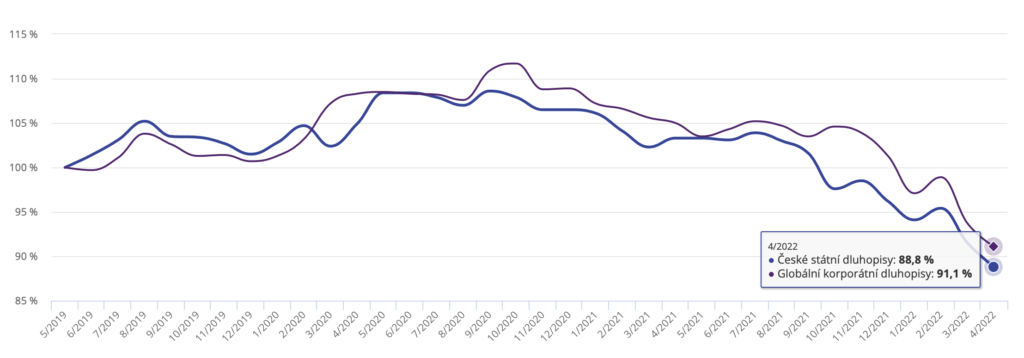

Dluhopisy (státní+korporátní)

Dluhopis je forma cenného papíru, kdy se emitent (vydavatel) dluhopisu zavazuje splatit svůj závazek vůči věřiteli (investorovi) a navýšit dluh o předem dohodnuté úroky. V investicích platí pravidlo, že není výnos bez rizika a u korporátních dluhopisů to platí dvojnásob.

Korporátní dluhopisy

Spousta lidí bere dnes bere dluhopis jako jistotu, garanci výnosu jak mnohé společnosti prohlašují. A díky tomu, že vydat dluhopis není nic složitého, tak je dnes na trhu velký počet společností, které je nabízejí. Na financování formou dluhopisů není nic špatného, ale při dnešní inflaci se firmy snaží nezdravě navyšovat výnos, aby na vysoce konkurenčním trhu uspěli. Proto bych se dal opravdu velký pozor na nabídky typu „nabízíme garantované zhodnocení 10% p.a.“. Může se totiž velmi lehce stát, že společnost vyhlásí bankrot a v insolvenčním řízení se na drobné investory dostane bohužel až jako na poslední. A vy pak vlastníte bezcenný cár papíru o dlužném úpisu.

Dejte si tedy pozor na některé faktory:

Vysoké zhodnocení (9%+)

Historii společnosti (vydala v minulosti již nějaké emise?)

Objem vlastního a cizího kapitálu

Jestli jde o veřejnou nabídku, která je schválená ČNB

Státní dluhopisy (proti-inflační)

Na konci minulého roku nakoupili Češi státní dluhopisy za 48 miliard korun a překonali tím dosavadní rekord 8 násobně. Díky tomu ministerstvo financí pozastavilo zahájení dalšího upisovacího období. Oproti korporátním dluhopisům, mají ty státní minimální riziko a podle nízkého rizika je jasné, že budou nízké i výnosy těchto dluhopisů. Ty velmi závisí na úrokových mírách. S klesajícími úrokovými sazbami, totiž stoupá výnos těchto dluhopisů. Je totiž více variant státních dluhopisů a min. investice je 1000,-. Mít tyto dluhopisy zastoupené v portfoliu je určitě rozumným krokem, pokud hledáte konzervativní investici se stabilním zhodnocením.

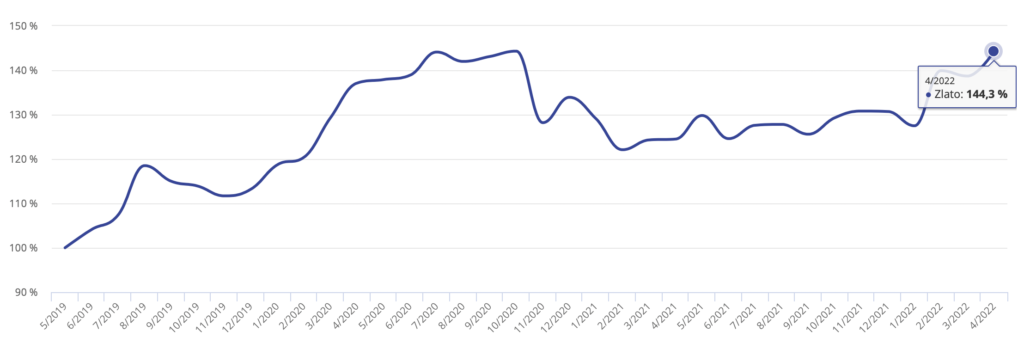

Zlato

Zlatu investoři říkají bezpečný přístav, a mají k tomu dobrý důvod. Pokud se podíváme do historie, v dobách nejistoty na akciových trzích zlato ve většině případů vykazovalo velký nárůst. Je zároveň výborný uchovatel hodnoty, ale nejen to, výnosem inflaci ve velkém překonává.

Aktuální situace zlatu přihrává do karet, vysoká inflace, strach a nepokoje pomohli zlatu dosáhnout nového historického maxima a překonali tak cenu z roku 2020. Pokud se budeme bavit o blízké budoucnosti, je už jen spekulace, kdy se zlatu znovu povede překonat své maximum. Tuto myšlenku ale nemá smysl řešit, protože zlato, stejně jako akcie, mají pro běžné investory dlouhodobý horizont a pokud se podíváme do historie, tak vždy překonávalo dosavadní maxima. Pokud tedy přemýšlíte nad jednorázovým nákupem, bude mít v delším horizontu určitě smysl, ale dejte si pozor na několik faktorů.

Výhody:

+Nepodléhá DPH.

+Je anonymní.

+Není to dluh protistrany, které může selhat (např. dluhopis)

+Velká hustota: snadné uskladnění

+Likvidita

Nevýhody:

+Cenový rozdíl nákup/výkup (spread)

+Nutnost zabezpečení slitků, mincí

+U některých společností bez garance zpětného odkupu

Do zlata se dnes dá investovat více způsoby:

ETF: Je nákup virtuálního zlata, tady bych si dal pozor, protože se mnohdy obchodují 100 násobky, než je reálně podloženo. Pokud by tedy přišla zlatá horečka a chtěli byste zlato odprodat, je dost možné že od Vás nebude mít kdo koupit.

Fyzické zlato: Slitky, mince. Na trhu se pohybuje dnes spoustu prodejců a překupníků zlata, ale spíše než na nejnižší cenu bych se díval na jiné faktory, jako je například smluvní garance zpětného výkupu, velikost cenového spreadu, bezpečnostní prvky slitků (+certifikáty).

Spoření do fyzického zlata: Pravidelně dokážete fixovat burzovní cenu a postupně kupovat slitky od malých částek, aplikujete tedy investiční metodu DCA (průměrování ceny) a díky tomu eliminujete riziko špatného načasování jednorázového nákupu.

Stříbro

Stříbro stejně jako zlato, roste na ceně v horších časech a má podobné vlastnosti. Proto bych jen krátce uvedl, že narozdíl od zlata podléhá DPH, tudíž má při prodeji vyšší cenový spread. Nemá tak velkou hustotu, je tedy potřeba vyšších nákladů na uskladnění. Je ale dlouhodobě cenově podhodnocené, má velké využití v dnešním průmyslu, což znamená zajímavý potenciál výnosu a má smysl ho mít zastoupené menší části v portfoliu, společně se zlatem.

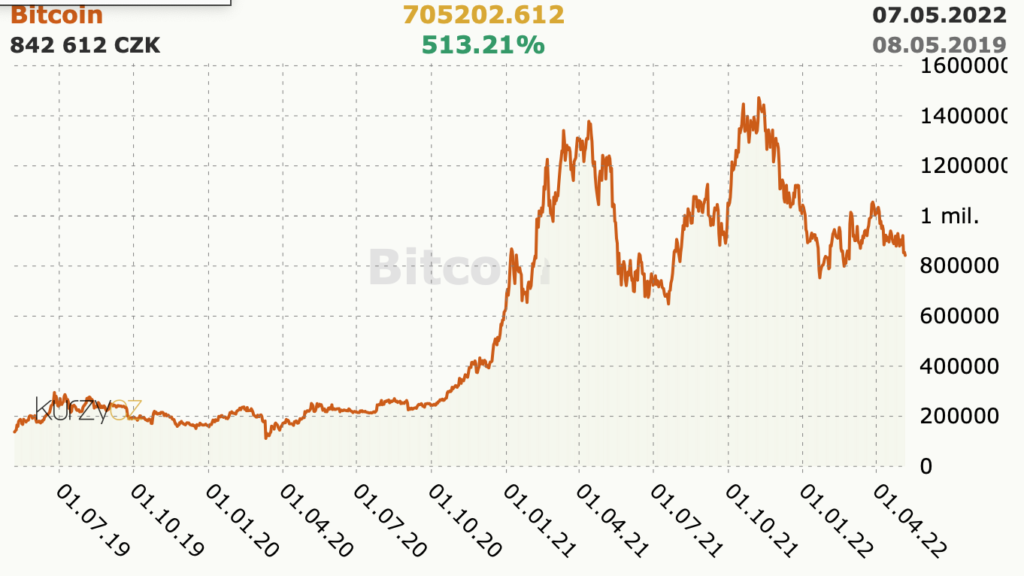

Kryptoměny

V posledních letech si získávají své místo ve světě investic, ale stále jsou kryptoměny velmi neprobádaná oblast. Jsem osobně příznivcem významných kryptoměn, jako například bitcoinu (BTC). Určitě bych ale byl opatrný v jakém poměru ho zařadit do portfilia. Doporučuji i u tohoto aktiva mít dlouhodobý cíl a příliš nespekulovat nad budoucím vývojem. Pokud přijde propad, vnímat to spíše jako příležitost a nereagovat emocionálně. Stejně jako u dalších aktiv, bych se i zde soustředil na základní pravidla investování a pro běžné investory zvolil metodu DCA (pravidelné investování), nebo „buy and hold“ (nakoupit a držet dlouhodobě).

Valuty

Spousta lidí dnes spekuluje, zda nemají své peníze rozdělit a nakoupit například eura, americké dolary, nebo švýcarské franky. Zamyslel bych se tady ale nad tím, že dnes převážná část měn jsou dnes fiat. Měna s nuceným oběhem, to znamená, že je centrální banky peníze tisknou ve velkých objemech a pokud máte dlouhodobé cíle, nemá rozhodně smysl nakupovat a držet jiné měny ve velkém objemu. Přišli byste potom o velkou část kupní síly. Pokud ale potřebujete peníze využít na některý z vašich cílů v blízké budoucnosti. Je vhodné tento krok z části využít a rozdělit peníze do základních měn. Jak řekl Robert Kiyosaki: Proč si dnes odkládáme peníze, které se ve velkém objemu TISKNOU? Tedy proč mít něco co neustále ztrácí na své hodnotě?

ZÁVĚR

Není jednoduché predikovat budoucí vývoj, ale pokud se podíváme zpět do historie, většina události se opakuje. Proto můžeme být připraveni, pokud budeme dodržovat základní pravidla a tím nejdůležitějším je diverzifikace. Univerzální odpověď neexistuje a nikdy existovat nebude, vždy se rozhodujete na základě svých cílů.

Děkuji Vám, pokud jste se dočetli až sem, pokud si stále s něčím nevíte rady, rád Vám odpovím na Vaše dotazy.

- Email: d.kittel@fse.cool

- Telefon +420 607 194 790

- david_kittel4

- David Kittel

© Copyright Website Name. All rights reserved

TATO STRÁNKA MÁ POUZE INFORMATIVNÍ POVAHU, NEPŘEDSTAVUJE NABÍDKU, INVESTIČNÍ DOPORUČENÍ ANI JINOU INVESTIČNÍ SLUŽBU. Upozorňujeme, že investice obsahují riziko kolísání aktuální hodnoty investované částky a výnosu z ní. Není zaručena návratnost původně investované částky. Minulé výnosy nejsou zárukou výnosu budoucích.