INVESTICE

Pro někoho vidina rychlého zbohatnutí, pro jiné zase rizika a ztráty peněz.

Jak to tedy opravdu je?

01

Investice v dnešní době

Proč vůbec investovat ? Někdo si chce spořit do důchodu, někdo odkládá peníze dětem. Důvodů je mnoho, ale hlavní by měl být ochránit své peníze před znehodnocením. Představte si, že máte na účtě 1 mil. korun. Na co by Vám v roce 2010 stačilo 1 000 000 korun, na to byste v roce 2021 potřebovali 1 247 373 korun. Průměrná meziroční inflace těchto letech dosahovala hodnoty 2,03%. Představte si tedy, že v roce 2022 bude průměr meziroční inflace 10%. Co to udělá s Vašimi úspory a jak je ochránit se dozvíte v tomto článku.

INVESTIČNÍ STRATEGIE A CÍLE

CO OČEKÁVÁTE OD TOHO ŽE BUDETE INVESTOVAT?

Chcete-li čerpat rentu, zaplatit dětem studia, nebo třeba dříve doplatit hypotéku, musíte mít jasnou strategii a důkladně vybírat investiční nástroje, které této strategii budou vyhovovat.

1.Podle výplaty výnosů:

a) můžete preferovat pravidelný příjem z investic jako jsou například dividendy u akcií, nebo příjem z vypláceného nájmu u investiční nemovitosti.

b) výnosy se nevyplácí pravidelně, ale znovu se reinvestují, tudíž dosahujete díky složenému úročení vyššího zhodnocení.

c) kombinace předešlých dvou přístupů

2. Podle rizika:

a) konzervativní- jde převážně o ochranu kapitálu vůči inflaci, nejčastěji se jedná o směnky, spořící účty, nebo termínované vklady (krátkodobý horizont 1-3 roky),

b) vyvážená- jedná se o kompromis mezi dynamickou a konzervativní strategii, dluhopisy, akciové fondy, které nejsou tak agresivní, DPS (střednědobý horizont 3-5 let)

c) dynamická- investuje se do dynamických aktiv jako jsou například akcie, hedge fondy, zlato, (dlouhodobý horizont 5 let +)

ABYSTE SESTAVILI SPRÁVNOU STRATEGII, TAK MUSÍTE NEJPRVE ZNÁT SVÉ CÍLE.

RIZIKO vs. VÝNOS

Vztah výnosu a rizika je poměrně jednoduchý. Představte si například akcie společnosti Apple, ty budou mnohem více rizikové, než je například spořící účet u banky. Ale riziko nemusí být nutně špatné, jen nemůžete investovat do akcií, pokud je vašim cílem peníze za rok vybírat. Může totiž stát, že se za rok zhodnotí o 30 %, ale i to, že se můžou o stejné procento propadnout. Pokud je ale vašim cílem spořit peníze pro budoucí generace a potřebujete ochránit tento kapitál před inflací, výnosy spořícího účtu Vám na to stačit rozhodně nebudou.

Cílem investování je finanční SVOBODA

Máte rádi novinky ze světa investic?

Pro více novinek mě sledujte na Facebooku

ZDEIdeální investice je samozřejmě co největší výnos zároveň s co nejmenším rizikem.

Ideální investice ale neexistuje! Je možný pouze kompromis mezi výnosem a rizikem.

LIKVIDITA: schopnost investici zpeněžit zpět na peníze. Například peníze ze spořícího účtu si vyberete rychleji než byste prodali nemovitost. Pokud tedy víte, že potřebujete mít peníze rychle k dispozici, musíte volit nástroje, které vám to umožní. Při krátkodobém horizontu volíme nástroje s vyšší likviditou, protože potřebujeme investici zpeněžit v rámci dní až týdnů. Při dlouhodobé investici, nebude pro investora problém počkat déle.

RIZIKO: stejně jako v běžném životě, tak i investování má své rizika, pokud své portfolio, ale správně diverzifikujeme, tak dokážeme tyto rizika minimalizovat.

Hlavní rizika jsou:

+ Tržní: S tím se člověk potkává nejčastěji, cena aktiv (např. akcie, zlato) roste, nebo klesá podle situace na trhu. Při poklesu je nejlepší vyčkat, protože se aktiva po nějaké době vrátí zpět na nová maxima.

+ Kreditní: Riziko, úpadku společnosti (emitenta) se týká nejvíce korporátních dluhopisů, které vypadají jako bezrizikové, s „garantovaným“ výnosem, ale opak je mnohdy pravdou. Investujte do prověřených společností, které nabízejí reálné podmínky. Všechny propagace 20% zhodnocení p.a. jsou velmi podezřelé!

VÝNOS: U rizikovějších aktiv, je potenciál i vyššího výnosu. Aktivně spravovaný podílový fond, se může v 10 letém průměru zhodnotit 19% ročně. Ale je třeba počítat s tím, že první rok může být zhodnocení 40%, ale další může klesnout o 30%. Tomuto se říká volatilita, ukazuje směrodatnou odchylku daného aktiva v průběhu trvaní investice.

Příklad volatility:

České státní dluhopisy- malá volatilita/malé zhodnocení (krátkodobý horizont)

Zlato- vyšší volatilita/vyšší zhodnocení (dlouhodobý horizont)

Protože neexistuje žádná nejlepší investice, je nejdůležitější znát svojí situaci a vědět co očekávám, podle toho se portfolio přizpůsobí na míru.

DIVERZIFIKACE

Jak se říká není dobré mít všechna vajíčka v jednom košíku a u investic to platí dvojnásob. Diverzifikace je rozdělení portfolia do více částí, tak aby se celkově snížilo riziko. Může totiž kdykoliv přijít krátkodobý pokles na trhu, nebo dokonce může protistrana zkrachovat. Příkladem tedy pokud jsem fanoušek amerických akcií a vložím zde veškeré úspory, tak je to jako vsadit si při ruletě na černou, buď to vyjde nebo ne.

Takto ale investování nefunguje…

Diverzifikovat můžeme dle:

Druhu aktiv: komodity, akcie, nemovitosti, drahé kovy, kryptoměny.

Sektoru: technologické společnosti/vodohospodářské/zemědělské.

Lokality: asijský trh, americký trh, evropský trh.

Cyklická/Anticyklická: některé byznysy (např. správa pohledávek) nemusí trh ovlivnit.

Způsobu: investuji přes více brokerů, nebo mám realitní fondy od 2-3 společností.

Je důležité mít zvládnutá tato rizika co nejvíce. Souvisí to samozřejmě i z objemem prostředků, které se investují. Hlavní princip však je, abychom při výběru peněz měli možnost zpeněžit investici za co nejlepších podmínek. Proto je důležité diverzifikovat tak, aby například při krach burzy ovlivnil negativně část portfolia alokovaných do akcií, ale zároveň pozitivně ovlivní zlato jeho následným růstem.

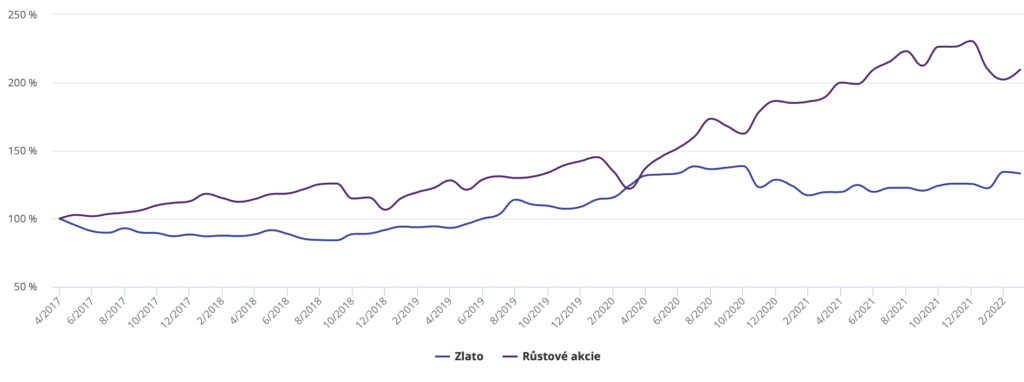

Příklad chování zlata a růstových akcií:

Když se zaměříme na začátek roku 2020 (začátek pandemie COVID-19), můžeme si všimnout poklesu akciového trhu a následný nárůst hodnoty zlata. Pokud bychom potřebovali v této době naše investice zpeněžit, lepší volbou by jednoznačně bylo prodat zlato a počkat si než se akciový trh vzpamatuje.

Díky důkladné diverzifikaci můžete mít klidný spánek ať už se ve světě bude dít cokoliv. To je náš cíl.

Shrnutí

Pokud přemýšlíte nad tím, jak začít, tak dodržujte tyto kroky:

- Analyzujte své příjmy a odečtěte od nich své výdaje

- Určete měsíční částku, kterou si chcete odkládat (např. 40% z rozdílu příjmy/výdaje)

- Pokud si už do něčeho spoříte (stavební spoření atd.) Jaké to je aktivum, o co více je tedy vhodné portfolio doplnit?

- Sepište si své cíle a kdy jich chcete dosáhnout (nové auto za 500 000,- do 2 let)

- Na běžném účtě držte železnou rezervu vašich 3-6 měsíčních výdajů (podnikatelé více)

- Napište mi :-). Sestavení portfolia je právě moje parketa, místo hodin strávených u počítače analýzou produktů dělejte co Vás baví.

- Investujte s portfoliem sestaveným na míru a buďte v pravidelné komunikaci s profesionálem.

Potřebujete pomoc při sestavování portfolia?

Zeptejte se na radu odborníka.

© Copyright Website Name. All rights reserved

TATO STRÁNKA MÁ POUZE INFORMATIVNÍ POVAHU, NEPŘEDSTAVUJE NABÍDKU, INVESTIČNÍ DOPORUČENÍ ANI JINOU INVESTIČNÍ SLUŽBU. Upozorňujeme, že investice obsahují riziko kolísání aktuální hodnoty investované částky a výnosu z ní. Není zaručena návratnost původně investované částky. Minulé výnosy nejsou zárukou výnosu budoucích.